Un résumé des trois principales stratégies du PE

6/5/20247 min read

D’accord, je réalise que nous n’avons jamais abordé les bases. Donc, si vous connaissez déjà la différence entre le VC, le Growth et le LBO, n’hésitez pas à passer au prochain article.

Pour ceux qui ne sont pas encore tout à fait à l’aise avec le jargon, voici quelques explications :

Capital-Risque (VC)

C’est la forme d’investissement dans les entreprises privées la plus risquée, mais sans doute la plus noble !

Il existe plusieurs sous-étapes : un entrepreneur a une idée brillante mais n’est pas sûr de sa réussite. Il cherche des fonds d’amorçage (ou du “love money”). Les investisseurs sont prêts à soutenir de tels stades précoces si l’idée semble prometteuse. Cependant, c’est le stade d’investissement le plus risqué. Le marché pour le produit peut ne pas exister, et même s’il existe, de nombreux obstacles pourraient empêcher le produit d’atteindre le marché un jour. Pour citer un exemple récent : le gouvernement français, dans l’une de ses nombreuses campagnes de communication (qui aboutissent rarement à des actions, à moins que vous ne soyez un entrepreneur excessivement optimiste), visait à lancer des trains de nuit. La seule entreprise assez audacieuse pour tenter cela a finalement abandonné. Pourquoi ? Il n’est pas clair si un marché existe — bien que dormir dans les trains puisse être une aventure. Cependant, des obstacles importants existent, comme le refus absolu de la SNCF de permettre le développement d'opérateurs alternatifs en France. Étant donné que la SNCF est détenue par l’État, aucun progrès n’est réalisé. Midnight Trains a réalisé cela et a cessé ses opérations, laissant ses investisseurs dans le froid.

À ce stade, les résultats des investissements sont binaires : vous gagnez ou vous perdez. Et malheureusement, les perdants sont bien plus nombreux que les gagnants.

Une fois qu’une entreprise survit à la phase initiale, elle atteint la “Preuve de Concept" (PoC). Il y a un marché, et le produit est demandé. L’entreprise commence alors ses tours de financement “séries”, allant généralement de la Série A à E ou F. Ces tours fournissent les moyens de développer le produit, d’entrer sur le marché et de se développer, en prévision d’une reconnaissance “essentielle” : une introduction en bourse ou une vente à un acteur industriel.

Comment cela fonctionne-t-il ? Pourquoi un investisseur en amorçage devient-il riche dès qu’un tour de série A ou B se clôt ? Les mathématiques sont simples. Au stade de “l’argent d’amorçage”, de petites sommes sont investies sur la base d’une valorisation modeste. Supposons que des business angels investissent 250 000 € sur la base d’une valorisation de 2 millions €. Ils possèdent 250 sur 2 250, soit 11,11 %. Si l’entreprise lève un tour A à une valorisation pre-money de 20 millions €, un fonds de VC pourrait contribuer 2 millions €. Il posséderait alors 2/22 millions €, soit 9,09 %, diluant tous les investisseurs existants. Cependant, les business angels qui possédaient 11,11 % avant cette opération possèdent effectivement 11,11 % de 20 millions €, soit 2,22 millions € (à partir d’un investissement initial de 250 000 €). Après l’opération, leur pourcentage de détention diminue, mais la valeur de leur investissement augmente considérablement. Ce processus continue à travers les séries B, C, D, etc. Si l’entreprise se porte bien, sa valorisation — et par conséquent, la valeur de tous les investissements précédents — augmente. Gardez à l’esprit qu’ils n’ont reçu aucun argent, mais la valeur de leur investissement a été validée par un autre professionnel, offrant une certaine tranquillité d’esprit.

Growth Investment

L’investissement en VC se termine généralement après une certaine série, à ce moment-là il passe au Growth…

Sécuriser un investisseur Growth n’indique pas nécessairement que l’entreprise est un investissement solide. Cela montre simplement que l’entreprise a progressé au-delà d’une phase de développement et a gagné son droit d’exister. Maintenant, elle doit “se développer” pour devenir un leader, soit au niveau continental, soit au niveau mondial. Un investissement en VC réussi démontre généralement une rentabilité potentielle (c’est-à-dire générer des flux de trésorerie positifs) à petite échelle, ayant attiré suffisamment de clients pour valider l’importance de son produit. Un investissement de croissance entraînera probablement des pertes au cours des 2-3 premières années.

Un fonds Growth peut choisir d’investir dans une entreprise de VC réussie pour accélérer son déploiement mondial. Cela nécessite un financement substantiel, car des investissements sont nécessaires pour l’adaptation du produit aux marchés locaux et pour la construction d’une force de vente pour commercialiser le produit, mais cela commence par des investissements... Par exemple, Salesforce, un leader des CRM, disposait d’un produit solide adopté dans diverses industries aux États-Unis, mais était confronté à deux défis : (i) s’adapter à différents clients finaux et (ii) se développer au-delà des États-Unis. De nombreux investisseurs Growth ont financé ses pertes avant qu’il ne devienne un point de référence, ne s’introduise en bourse et ne se transforme en un investissement rentable pour tous ses investisseurs.

En résumé, les Fonds Growth prennent moins de risques concernant l’adoption du produit mais font face à des risques considérables concernant le déploiement du produit, ce qui exige beaucoup plus de capital.

Pour le dire succinctement, à la fois le VC et le Growth peuvent profiter de retours substantiels dans les investissements réussis. Cependant, ils comportent tous deux des risques considérables, le VC l'étant encore plus que le Growth. Le Growth a la possibilité de réduire la voilure de la société si le déploiement est prématuré, trop rapide ou mal géré. Ils sont rassurés par le fait que le VC a déjà établi la viabilité du concept. Le VC, d’autre part, est véritablement pionnier dans ses investissements…

Rachats par Endettement (LBO)

Par la suite, nous avons le segment des buy-outs, ou “LBO”, qui cible généralement un autre type d'entreprises.

Un LBO implique l’acquisition d’une entreprise établie et rentable. Il existe diverses raisons pour lesquelles les vendeurs pourraient vouloir sortir : retraite ou décès, besoin de capital pour investir dans un nouveau projet qu’ils ne peuvent pas autofinancer, désir d’acquérir des concurrents étrangers sans quitter leur zone de confort nationale (recherchant ainsi à la fois du capital et un soutien business), ou ils pourraient être un fonds de PE cherchant à réaliser une plus-value.

Les LBO sont souvent très lucratifs et peuvent même générer des profits à partir d’une entreprise banale à croissance lente car seule une partie du prix d’achat est payée par l'investisseur, le reste étant financé par la dette.

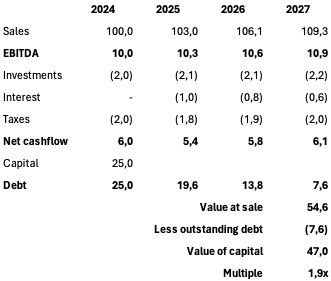

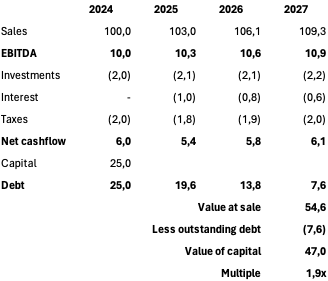

Considérez une entreprise acquise pour 50 millions €, soit 5 fois son EBITDA, où l’investisseur ne contribue que 25 millions €. Cette entreprise peut ne pas croître rapidement (3 % par an) et n’est pas particulièrement rentable (marge d’EBITDA de 10 %). En conséquent, elle n’est pas très bien valorisée (en effet, les multiples peuvent atteindre 10x ou 12x pour des cibles attractives), mais elle génère suffisamment de trésorerie pour servir la dette.

Plusieurs points à noter :

L’entreprise ne nécessite pas d’investissements importants en raison de sa croissance lente.

Elle est rentable, donc elle paie des impôts. Cependant, pendant le LBO, elle paiera moins d’impôts car les intérêts sur la dette d’acquisition (4 % dans cet exemple) sont déductibles fiscalement.

Comme elle n’a pas démontré de croissance, il est probable qu’elle soit vendue trois ans plus tard au même multiple faible (5x). L’acheteur déduira la dette restante de cette valorisation pour déterminer le prix à payer aux actionnaires actuels.

En fait, l’investisseur vend l’entreprise seulement pour 10 % de plus que ce qu’il a payé trois ans auparavant. Cela montre que même avec une croissance modeste mais un flux de trésorerie stable, un investisseur peut atteindre un multiple d'environ 2x en seulement trois ans, ce qui équivaut à un rendement annuel (ou TRI) dépassant 23 % !

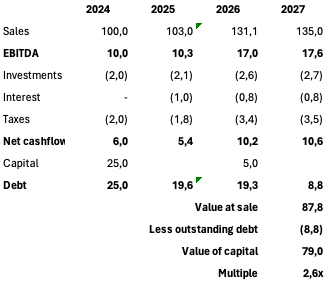

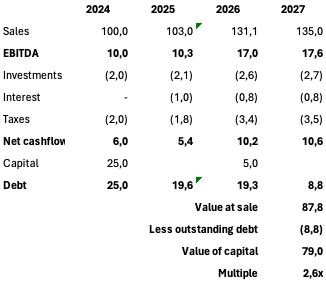

Que se passerait-il si l’investisseur dans cette entreprise stable acquiert un petit concurrent tout aussi stable ? Ses rendements augmenteraient !

Dans l’exemple ci-dessus, nous acquérons une entreprise plus petite mais légèrement plus rentable au même multiple en 2026 (avec des ventes de 25 millions € et une marge d’EBITDA de 12 %, soit 3 millions €). Nous devons donc financer 15 millions €. La banque est cependant disposée à augmenter son prêt car le ratio global d’endettement reste stable.

Par conséquent, l’investisseur doit financer seulement 5 millions € sur les 15 millions €. Supposons que, grâce aux synergies, nous parvenons à augmenter la marge combinée à 13 % (une augmentation d’un point, ce qui n’est pas un changement significatif).

Ensuite, nous vendons l’entreprise l’année suivante, toujours à 5x l’EBITDA. Nous pourrions même peut-être réaliser une légère augmentation de ce multiple, mais ne nous emballons pas. Si nous maintenons le statu quo, notre multiple d’investissement passe de 1,9x à 2,6x ! Grâce à l’effet de levier et à la création de valeur marginale.

Bien sûr, il existe de nombreux pièges potentiels dans un LBO également (que nous allons explorer dans un prochain article), mais en général, cette stratégie de LBO se caractérise par des rendements stables et récurrents. Malgré quelques dépréciations dans leur portefeuille, les fonds LBO génèrent en règle générale des rendements allant jusqu’à 2x-3x le capital initial (ou plus).

Ce rendement peut être inférieur à celui des fonds de VC ou Growth sur des affaires individuelles, mais il subit risque considérablement moindre. C’est pourquoi un investisseur dédié à cette classe d’actifs, qui est également soucieux de réduire les risques, devrait s’assurer un portefeuille bien diversifié, tant géographiquement qu’à travers ces trois stratégies. Nous approfondirons ce sujet dans le prochain article, où nous tenterons de lier et synthétiser les derniers articles concernant la matrice, la courbe en J et les disparités de rendement.

Nous espérons que vous avez trouvé cet article informatif. Merci de partager vos commentaires ici, ou contactez-nous sous contact@korafin.com !