On peut être sur- ou sous-investi en Private Equity

5/26/20245 min read

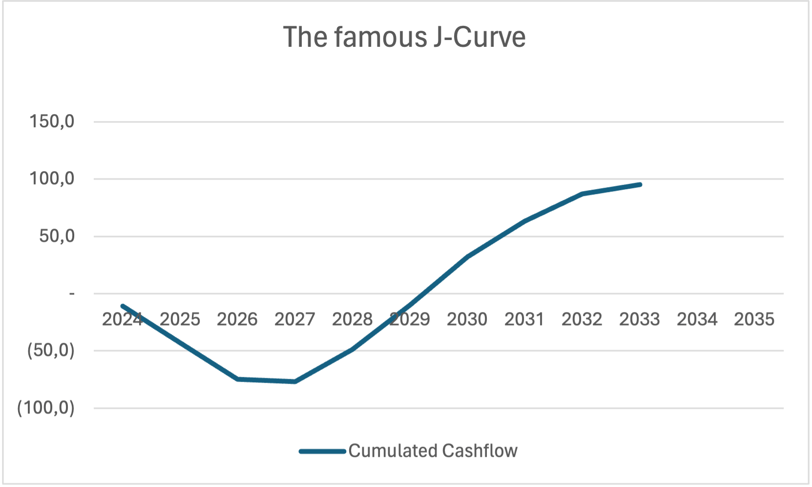

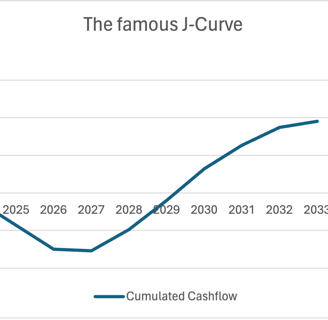

Donc, le graphique ci-dessus illustre cette fameuse courbe en J, dans des conditions presque parfaites. Vous pourriez initialement observer qu’elle ne ressemble pas exactement à un “J”. Bien que cela soit vrai, le concept ici est de démontrer qu’avant de réaliser des gains en capital, il faut être prêt à rester investi pendant une durée considérable (5 ans dans cet exemple, sans liquidité, et 6 ans avant de réaliser le premier gain).

Le graphique est basé sur un fonds avec les caractéristiques suivantes :

Disons que ce fonds, d’une taille totale de 100 millions d’euros, sera levé en juin 2024. Il a une période d’investissement standard de 5 ans, et une structure de frais standard de 2%/20%.

Nous avons fait des hypothèses de déploiement arbitraires et anticipons un rendement standard de sortie à 2x brut, avec certaines transactions qui performent mieux. Toutefois, cette équipe est compétente, et il n’y a pas de write-offs.

La courbe en J est essentiellement le flux de trésorerie cumulé du point de vue de l’investisseur, sur la durée de vie du fonds. Votre flux de trésorerie est affecté par les appels de capitaux pour financer les investissements, mais aussi par les appels pour financer les frais.

Quelques commentaires sur les faits que peu de gens connaissent sur les GP et les LP :

- La point bas de la courbe en J ne correspond généralement pas à 100% de l’engagement du LP. Habituellement, les bonnes équipes sont capables de renvoyer de l’argent aux investisseurs avant la fin de la période d’investissement. C’est parce que les équipes ont besoin de lever de nouveaux fonds dans un nouveau vintage avant de manquer de poudre sèche, comme déjà mentionné. Il existe d’autres moyens d’influencer le point bas du J, mais plus à ce sujet dans le prochain post.

- Pour un LP, étant donné qu’il est peu probable qu’il déploie 100% de son engagement, il est important de calculer un ratio appelé “PICC” : Paid-in over capital commitment. Il peut être aussi bas que 50% dans certains cas ! Mais c’est une épée à double tranchant. C’est génial, parce que le fonds est plus efficace dans la gestion de ses appels de capitaux, mais du point de vue d’un LP, dans un bon fonds avec un faible PICC, il ne met jamais tout son argent au travail. S’il veut vraiment investir X, il doit prendre un engagement de X/PICC. Mais le PICC, étant donné l’environnement macroéconomique, peut augmenter, et donc le LP sera surexposé…

- Le GP facture des frais de 2%. Habituellement pendant la période d’investissement, le taux s’applique à la taille totale du fonds. Après la fin de la période d’investissement, le taux reste à 2%, mais n’est appliqué qu’au portefeuille restant au coût. Il faut noter que généralement, le GP ne peut pas appeler plus de 100% des engagements sur la durée de vie du fonds. Par conséquent, si le GP ne parvenait pas à générer suffisamment rapidement des sorties, il ne serait pas en mesure de charger des fees pour financer ses coûts de fonctionnement, et donc les intérêts avec les LP sont alignés au-delà du carried.

- Habituellement, la courbe en J s’aplatit 7 à 8 ans après la création du fonds. C’est à ce moment que le carried interest commence à être payé à l’équipe. La première année, le montant est généralement supérieur à 20% des gains, car l’investisseur paie (ou accepte de ne pas percevoir) le catch-up après avoir reçu le hurdle.

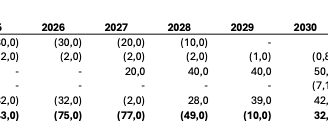

- Pour donner une perspective plus large sur l’exemple ci-dessus : Les investisseurs investissent 77 millions d’euros, et perçoivent des produits bruts de 230 millions d’euros, soit un multiple de 2,99x, ou une plus-value brute de 153 millions d’euros. Ces produits génèrent un carried interest et paient des frais pour un montant global de 34,7 millions d’euros. Les LPs laissent ainsi environ 22,7% de leur plus-value au GP. Mais seulement 10 millions d’euros sont certains (les frais de gestion pendant la période d’investissement), le reste est lié à la performance. Parlez d’alignement d'intérêts !

- Un dernier élément ennuyeux mais que l’investisseur doit garder à l’esprit : il recevra des relevés de compte trimestriels. Ceux-ci montreront une perte au début. En effet, le fonds appelle de l’argent pour investir (qui n’est généralement pas réévalué avant le premier anniversaire de l’opération). Mais le fonds appelle aussi les frais, qui sont, du point de vue du fonds, un coût (il les appelle de la part des investisseurs en capital, mais le reverse à la Manco, ce qui constitue un coût comptable). Dans l’exemple ci-dessus, à la fin de 2024, votre Capital Account montrera une valeur brute de l’actif de 11 millions d’euros, mais une valeur nette de seulement 10 millions d’euros, montrant une perte d’environ 9% ! De plus, le fonds ne réévalue pas positivement dans les douze premiers mois, mais s’il y avait de mauvaises nouvelles, ou si les principes de valorisation montrent que l’investissement initial de 10 millions d’euros doit être déprécié, cela sera comptabilisé. Si l’investissement (par exemple, parce que les entreprises cotées comparables sont valorisées à des multiples inférieurs à la fin de l’année) doit être valorisé 1 million d’euros de moins, vous êtes proche d’une perte de 20% la première année. Vous devez avoir les nerfs solides !

Si vous n’êtes pas encore endormi, réfléchissez à ce qui arrive à l’investisseur s’il aime le fonds (c'est mon cas, ils donnent de très bons rendements, surtout pour un fonds de buy-out !). Le fonds, levé en 2024, sera déployé à 70% fin 2026. Il commencera le prochain processus de levée de fonds. Si tous les LP sont heureux, la prochaine levée peut être plutôt rapide, et sera généralement clôturée à un niveau supérieur à celui de la précédente.

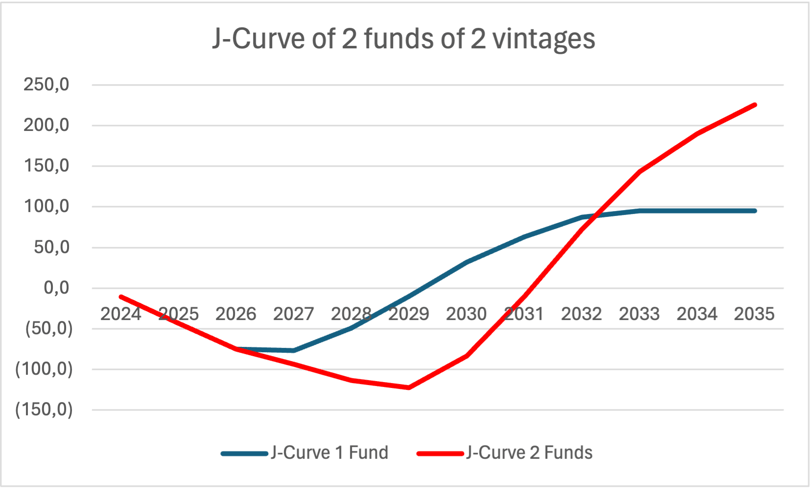

Supposons que l’investisseur décide de souscrire la même portion au prochain fonds, mais qui sera clôturé à 1,5x la taille du vintage 2024, et qu’il sera clôturé à la mi-2027. Cela signifie que le LP “re-up”. Il n’augmente pas son exposition, il garde juste son “droit préférentiel de souscription”. Supposons aussi que le Fonds ait exactement les mêmes termes et conditions, le même schéma de déploiement et la même performance. Pour le LP, cela signifie que le point de neutralité en trésorerie passe de 2029 à 2031 ! Cela signifie aussi que le point bas de la courbe en J descende de 77 millions d’euros à 115,5 millions d’euros. Mais le PICC global (77% sur un seul fonds) est réduit à 49%, parce que les produits du Fonds 1 couvrent les appels de capitaux pour le Fonds 2 :

Si le prochain fonds a une performance aussi bonne que le premier, il est évident que l’investisseur a intérêt à "re-upper", car il améliorera significativement les plus-values globales, tout en n’investissant pas significativement plus de fonds. C’est pourquoi le PE est un jeu à long terme. Mais cela suppose que les Fonds atteignent des performances comparables à travers tous les millésimes. Cela dépend non seulement de l’équipe, mais aussi de l’environnement global. C’est pourquoi la diversification est impérative !

Mais plus à ce sujet dans le prochain post. Nous espérons que vous avez apprécié ce post. N’hésitez pas à réagir ici ou à écrire à contact@korafin.com !