Les fonds de Private Equity ont des stratégies multiples.

5/19/20244 min read

Si vous avez réussi à finir notre première série d'articles et que vous les avez trouvés à peu près intéressants, vous vous demandez peut-être pourquoi nous abordons les pièges, les risques, mais aussi les opportunités incroyables qui peuvent générer une certaine sur-performance par rapport à d'autres classes d'actifs.

Ceci est principalement dû au fait que, bien que vaste, le Private Equity (PE) est une classe d'actifs relativement discrète qui cherche à prospérer à l'abri des regards du public. Cela malgré le fait que de nombreux grands acteurs ont choisi de s'introduire en bourse et de se retrouver ainsi sous les projecteurs.

Tout d'abord, le PE n'est qu'une sous-catégorie des actifs privés. Cela inclut la dette privée, les projets d'infrastructure, et de nombreuses stratégies de niche, comme l'investissement dans le financement et le résultat de grands litiges commerciaux soumis à l'arbitrage. Nous aborderons les autres classes d'actifs après la fin de cette série.

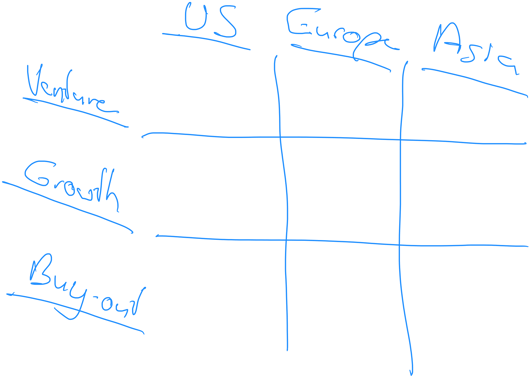

Si nous nous concentrons sur le PE, il existe trois principales catégories : le venture capital (capital-risque), le growth (financer des entreprises en forte croissance), et le buy-out. Ces catégories classent les entreprises dans lesquelles il est possible d'investir en fonction de leur stade de développement et de leur maturité.

Le Venture est destiné aux start-ups qui peuvent encore être au stade de l'idée et est la catégorie la plus risquée en raison des nombreux problèmes potentiels qui peuvent survenir.

Le Growth est destiné aux entreprises qui ont prouvé que leur marché existe et qu'il adopte leur produit. Ces entreprises ont besoin de capitaux supplémentaires pour développer leurs opérations de manière significative ("elles scalent up") car elles sont encore trop jeunes et incertaines pour que les banquiers traditionnels leur fassent confiance.

Le Buy-Out est destiné aux entreprises matures qui cherchent à lever de nouveaux capitaux pour initier des opérations stratégiques, comme la restructuration de leur capital, le rachat d'un concurrent, ou le financement de grands projets d'investissement avec une période de rentabilité qui dépasse ce qu'un banquier peut ou est prêt à financer seul. Les rachats incluent généralement une composante de dette, d'où le terme de rachat avec effet de levier ("LBO").

Il existe également un deuxième critère de séparation : la géographie. L'un des avantages significatifs du PE est l'accès direct à l'information, mais vous devez être en mesure d'agir en conséquence. Il n'y a aucun intérêt à savoir qu'une entreprise au Vietnam rencontre des difficultés si votre équipe d'investissement est basée aux États-Unis ou en Europe. Bien qu'il existe des fonds qui couvrent tous les continents, même Blackstone a commencé en tant qu'entreprise purement américaine, sans même envisager les opportunités en Europe. La raison principale de cette petite échelle est que vous devez être profondément ancré dans votre marché pour générer des opportunités de transaction. Le PE est une activité de réseau, et tous les investisseurs vendent la même chose : de l'argent. Ceux qui réussissent sont ceux qui peuvent mieux aider leurs entreprises à se développer, ce qui nécessite de la proximité, de la réactivité et du professionnalisme, des qualités rarement résentes dans les grandes entreprises intégrées.

En substance, vous pouvez créer une matrice comme celle qui figure en-tête de ce post. Pour construire un portefeuille bien diversifié, idéalement, vous devriez cocher toutes les cases, bien que pas nécessairement dans la même proportion. C'est parce que le capital-risque et le growthe sont plus risqués que le buy-out. De plus, vous ne devriez pas avoir un seul fonds dans chaque case, car vous devez diversifier le risque.

Cela peut sembler compliqué, et vous n'aurez peut-être pas le temps ou les contacts pour investir dans tous ces fonds. Cela devient encore plus aigu lorsque nous abordons la diversification sectorielle, en particulier pour le capital-risque et le growthe, mais de plus en plus aussi pour le buy-out. La Technologie est un concept vaste avec de nombreux sous-secteurs, et vous ne pouvez pas être expert dans tous. La même chose s'applique à la Santé (biotechnologie, génétique, administration de médicaments, dispositifs médicaux) et à de nombreux autres secteurs.

Si vous reconnaissez que c'est un domaine complexe et que vous pourriez avoir besoin d'aide, il existe de nombreux consultants de tailles, de compétences et d'intérêts variés qui peuvent vous aider. Cependant, il existe un moyen plus simple d'éviter de se perdre : laisser quelqu'un d'autre faire la sélection de fonds pour vous. C'est là que les fonds de fonds entrent en jeu. Ces véhicules lèvent des fonds auprès d'investisseurs et s'engagent auprès d'autres fonds de PE qui suivent une stratégie spécifique. L'objectif d'un fonds de fonds est d'obtenir une meilleure diversification pour vous en effectuant une sélection équilibrée d'équipes performantes qui, à terme, réaliseront des performances supérieures à la moyenne avec une bonne atténuation des risques. De tels fonds de fonds se spécialisent généralement dans une sous-classe donnée, mais couvrent cette classe d'actifs à l'échelle mondiale. Certaines grandes entreprises ont des équipes spécialisées dans les trois maturités et couvrent donc le PE à l'échelle mondiale. Cependant, vous devez généralement investir dans plusieurs véhicules pour obtenir une couverture mondiale aussi étendue.

Ceci était une introduction générale. Dans le prochain article, nous nous plongerons dans les détails du fonctionnement d'un fonds de PE du point de vue de l'investisseur, avant d'aborder plus tard la meilleure façon de sélectionner les acteurs les plus pertinents.

Nous espérons que vous continuerez à nous lire. Veuillez envoyer vos commentaires ici ou écrire à contact@korafin.com !